月展望報告

2024/02/21

投資紅綠燈:DWS每月展望 - 2024年02月

分享到

(本文章由【中租WISEGO】智能理財合作夥伴德意志資產管理提供 – 2024年02月)

如果有人認為 2023 年底投資者會為年終漲勢的興奮付出代價,但很快2024 年初就被證明是錯誤的。美國再次公佈優於預期的數據:第四季年化經濟成長率升至3.3%,失業率維持在3.7%,通膨基本上受到控制。最新的採購經理人指數和消費者信心(一月份攀升至兩年半以來的高點)進一步增強了所謂軟著陸的希望:換句話說,通膨進一步下降,但不會帶來經濟衰退。經濟陷入癱瘓。 各國央行也很友善,沒有擾亂聚會,至少在這個月內,各個委員對通膨和利率提出了不同的看法,以便投資者能夠挑選出最適合他們觀點的看法。在歐洲央行(ECB)和聯準會(Fed)會議之後,事情變得更加清晰。 儘管歐洲央行總裁拉加德對歐洲經濟趨勢並不樂觀,但她指出了積極的一面:歐元區經濟成長在2023年第四季勉強避免陷入收縮,通膨有所緩解。 然而,鑑於仍有許多輪工資談判即將到來,她認為討論降息還為時過早。 一周後,即 1 月的最後一天,聯準會對年中降息更加樂觀,但令一些投資者感到不安,至少在一段時間內,聯準會排除了他們在 3 月份一直祈禱的提前降息的可能。

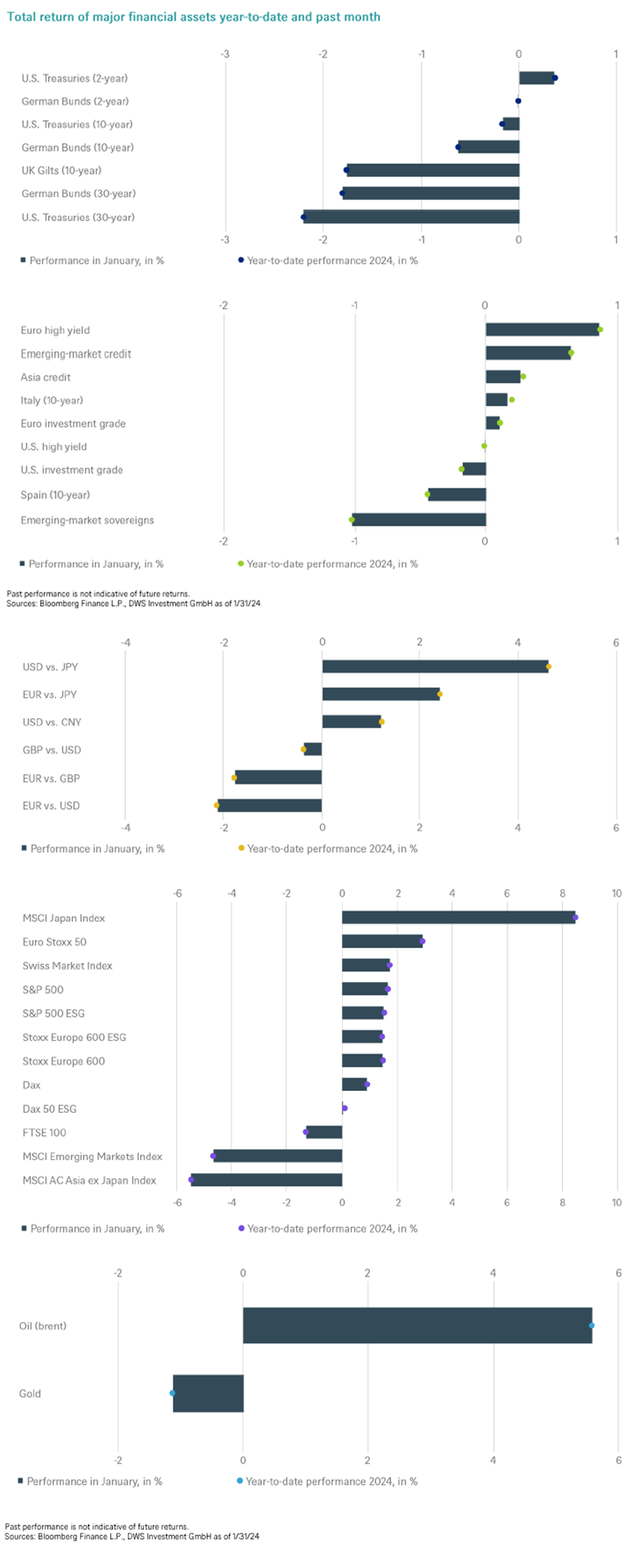

但市場對降息仍持樂觀態度。他們預期美國和歐元區今年將降息近 6 次,各降息 25 個基點,而我們預計降息 3 次,但也不排除降息 4 次。 儘管債券殖利率在 2023 年最後兩個月大幅下跌後出現了反作用—10 年期美國公債殖利率從3.8%彈升至近4.2%高點,但在 2023 年1月底再次跌破 4% 大關,儘管聯準會令人「失望」。 與此同時,股市繼續上漲。 在美國,再次受到主要科技股的推動,而小型股(Russell 2000)則下跌。 然而,到了月底,即使科技股的季度數據不錯,也不足以滿足人們的高預期,導致標普500指數和那斯達克指數回吐部分漲幅,1月漲幅低於2%。 然而,在未來幾個月內,即使重複這種上漲也絕非易事,我們預計橫盤整理。 市場也可能越來越受到美國大選的影響,即使我們認為現在做出任何可靠的預測還為時過早。 無論如何,只有兩黨之一取得明顯勝利(即控制白宮和國會)才有可能導致與政治相關的市場變化。

儘管美國的數據更好,但歐洲股市以 3% 的漲幅贏得了 1 月份的比賽,標準普爾 500 指數則上漲了 1.7%(所有這些數據均以總報酬為基礎)。在亞洲,差異更為極端:MSCI日本指數飆漲了整整8.5%,而MSCI中國指數則延續了三年來的低迷狀態,下跌了約10%。 更多的負面消息,不僅來自房地產行業,低迷的情緒,以及北京的作為(例如禁止賣空;加大獲得外國資金的難度;指示大型國有企業購買自己的股票)給人政府驚慌失措的印象。

對債券投資人來說,一月是喜憂參半的月份。 德國10年期公債下跌0.6%,英國10年期公債下跌1.9%,歐洲非投資級債券上漲0.5%,顯示投資人對該領域的風險偏好幾乎沒有受到影響。 在美國和歐洲的投資等級領域,即使報酬率接近 0%,投資者也充滿信心,因為這兩個地區都必須消化創紀錄的債券發行量。

在匯率方面,最突出的是美元走強和日圓走弱:合起來意味著日圓兌美元貶值了近 4%。

兩種另類資產也很有趣:黃金和石油。 儘管地緣政治局勢進一步緊張,前者仍無法堅守陣地,價格下跌約 1%,與債券殖利率小幅上漲一致,布蘭特原油 1 月上漲 6%。 一個可能的原因是中東局勢緊張,胡塞武裝在紅海的攻擊引發了進一步的騷亂。 從12月初到1月25日,貨櫃運費幾乎增加了兩倍。一些經濟學家已經擔心這會對通膨產生影響,但我們認為通膨將繼續緩慢緩解。

市場推高資產價格的純粹樂觀情緒很難不令人驚訝。 然而,這種樂觀情緒的基礎是很容易理解的:美國經濟再次展現出明顯的韌性。 就像一個不守規矩的小學生現在已經冷靜下來一樣,通膨現在似乎正在表現自己,因此聯準會可以開始考慮放鬆其嚴格的貨幣政策。 而這項政策對經濟成長造成的損害顯然很小:美國經濟面臨的最糟糕情況似乎是第二季的疲軟,而不是更嚴重的下滑。 因此,對上市公司獲利成長預期或公司債市場風險較高部分的威脅較小。 即使那些仍然擔心 2024 年經濟疲軟的人也可能會檢視這段時期,並根據 2025 年的預期獲利成長進行投資。

然而,我們仍保持一定程度的懷疑。 在避免通膨再度爆發的同時,實現軟著陸或許是可能的,但這是唯一可能的情況。考慮到各種風險,尤其是地緣政治風險,我們現在不願意提高股票和利息殖利率的目標水準,這意味著我們的預期報酬率已降至較低的個位數百分點。

政府公債殖利率在 2023 年最後兩個月迅速下降,但在 1 月有所回升,但由於歐洲央行總裁拉加德和聯準會主席鮑威爾會後言論的反應,到月底再次下降。 我們認為,一次或多或少的降息、提前一個月或推遲一個月不會對美國的經濟軌跡產生重大影響,但對市場來說,這些都是強大的短期驅動力。 短期驅動因素可能成為 2024 年的主題,因為各國央行說自己依賴數據並不是虛張聲勢。

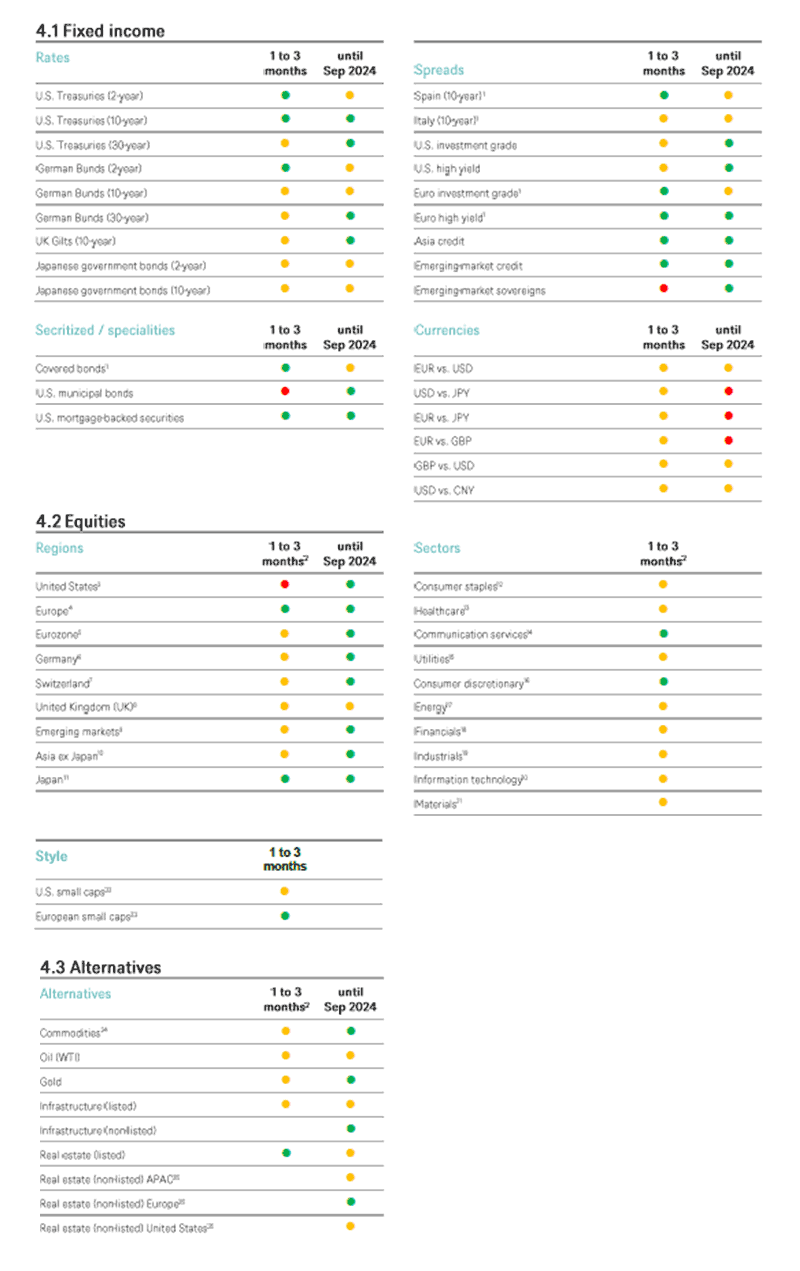

儘管聯邦公開市場委員會(FOMC)內部觀點相反,市場不斷重新設定2024年上半年降息預期,但普遍預期聯準會升息已經完成,前端殖利率正在走低。 我們仍看好 2 年期公債,對 10 年期和 30 年期公債持中性態度。

歐洲央行董事內部也存在相互矛盾的觀點,但我們仍然預計2024 年6 月之前不會降息,尤其是因為我們預計歐洲央行將希望提高歐元區工資漲幅的能見度,許多行業目前正在就新的工資調高進行談判程序。 我們對 2 年期和 10 年期德國債券回到中立,對 30 年期德國債券保持中立。

我們對投資等級債保持正向,即使創紀錄的發行量也不會影響投資人。我們特別喜歡混合型企業債。 我們將非投資級債券評級下調至負面,因為強勁的反彈使得估值吸引力大幅下降。 儘管面臨週期性風險,許多 BB 級和高B級債券的交易仍然非常緊張。我們認為,在最新的重新定價後,目前的估值提供了不利的風險/報酬狀況。 此外,我們預期企業基本面將進一步面臨阻力,尤其是在今年上半年,因為近期通貨緊縮壓力的一個重要組成部分是需求疲軟,從而導致企業定價能力較低。

我們將投資級債券評級下調至負面,因為我們預計 2023 年年底強勁反彈後,1 月份的大量發行將對市場造成壓力。但事實上,近 2000 億美元的發行量已經很容易被市場消化。 資產類別的流入、有吸引力的殖利率以及人們越來越相信聯準會已經結束升息,支撐了資產類別和基本面繼續保持良好狀態。 在非投資級債上我們保持中立。由於通膨消息好壞參半以及近期降息的可能性較低,利差已經收斂。 今年迄今為止,資金流向呈中性,資金流活動反映了市場情緒的變化。 新發行普遍受到好評,定價嚴實且分配較少。

亞洲債券年初表現平平,繼去年年底強勁反彈後,信貸利差在非常小的範圍內波動。 投資人預期初級市場將會熱絡,因為殖利率較低,因此次級市場活動相當平淡。 我們預計新發行將持續活躍到二月農曆新年,其中大部分為投資等級。 我們對亞洲債券保持樂觀。

經過大約三個月的相對失望之後,美國經濟數據已轉向上行。 市場定位略微做空美元,但技術面看好美元。 我們在戰術上做空歐元兌美元。

儘管日本股市最近出現上漲,但我們仍然加碼日本股市。日本是全球唯一一個在過去六個月中每股盈餘 (EPS) 出現上修的地區。 經濟穩定、低利率和日圓疲軟支撐了較高的預期。 此外,日經指數仍然是放棄中國股市的投資者的避風港。 我們預計這一趨勢將持續下去,日本央行預計到 4 月只會小幅提高利率,但不會超過 4 月。

同時,我們還沒有對中國股市感興趣,因為不可預測的政府干預不斷將估值壓低至個位數的本益比(PE)價值水平。同時,投資人仍不相信政府刺激措施對中國經濟的影響。在其他新興市場,我們看到了強勁的個體和總體經濟基本面。 但對我們來說,它們似乎已經反映在估值中,我們對新興市場保持中立。

在標準普爾 500 指數強勁上漲(自 10 月底以來幾乎上漲 20%)之後,我們基於以下因素再次看到下行風險:

我們堅持對非必需消費品股的增持。 我們的正面看法是假設第二季經濟成長將達到最弱水平,就業市場將保持強勁,實體和網路零售商店將繼續報告強勁的數據。 但我們注意到,汽車、奢侈品和服裝股趨勢疲軟,需要密切監控。

醫療保健是今年迄今表現最好的產業,在創新、併購 (M&A) 和利率高峰已過的推動下,生技產業強勁復甦。 根據過去的經驗,在我們進入美國總統大選辯論之際,可以考慮減持該行業。 然而,到目前為止,醫療改革似乎並未在共和黨或民主黨的議程中佔據重要位置,我們堅持對該行業的中性建議,並預計今年的獲利成長可能超過 10% 。

最後,我們堅持對能源類的中性建議。全球對石化燃料的轉換未成氣候,來自新興市場的需求仍然強勁。 然而,供應成長更為強勁,尤其是美國頁岩油產量不斷成長,這令許多人感到驚訝。這增加了能源價格的下行壓力(這一壓力已部分被胡塞武裝紅海襲擊引發的新擔憂所抵消)。

與美國公債一樣,金價不斷受到聯準會和美國經濟訊號變化的影響。駕馭2024年貴金屬格局需要密切關注聯準會的平衡行為。一方面,利率下降和貨幣政策寬鬆對白銀和黃金來說是個好兆頭。但另一方面,揮之不去的通膨、強勁的就業市場以及硬著陸的威脅可能會對降息造成阻礙。每種情況都提供了支持或反對貴金屬的令人信服的論點;現實情況是,對於聯準會及其影響最大的市場來說,2024 年可能會是曲折的一年。

1月份,由於紅海油輪遇襲以及敘利亞和約旦邊境美國軍事基地遇襲,油價暫時上漲,這提醒投資者,中東緊張局勢升級可能會以多快的速度推高石油風險溢價。不幸的是,由於地緣政治局勢尚無緩和跡象,因此沒有理由相信今年石油將失去風險溢價。儘管荷姆茲海峽石油供應未出現任何嚴重干擾,但我們認為,隨著全球經濟的改善速度似乎快於預期,全球石油供需格局可能會失衡。因此,我們認為,儘管非OPEC供應強勁,但短期內油價可能會上漲。

以下圖表描述了我們的短期和長期配置.

對固定收益的戰術觀點著重於債券價格的趨勢。

以下顏色信號僅供長期投資者參考